Тенге подешевел на почти 5% за последние 4–5 недель. В целом, без реальных на то причин: нефть подорожала, а рубль ослаб лишь незначительно. Да, за этот же период вышли не самые поддерживающие тенге заявления – о сокрытии табло с курсом валют для обменников и бюджете на следующий год, который предусматривает курс 540.

При этом, не похоже, чтобы эти заявления привели к панике у институциональных инвесторов. В разговорах с ними скорее слышалось недоумение и подготовка к покупке тенге, чем победные «я же говорил».

Что вполне оправданно. Курс тенге, конечно, может ослабеть ещё немного – до 550–560 по множеству причин. Но если вы собираетесь сохранить сбережения не на следующую неделю, а хотя бы на полгода-год, то текущий курс уже очень привлекателен.

И в первую очередь – из-за тенговых ставок. В моменте банки предлагают депозиты со ставкой 17–19% на 6–12 месяцев. То есть даже если через 6 месяцев доллар будет стоить 580, вы все равно заработали больше в тенге. Через 12 месяцев этот курс «безубыточности» становится 625.

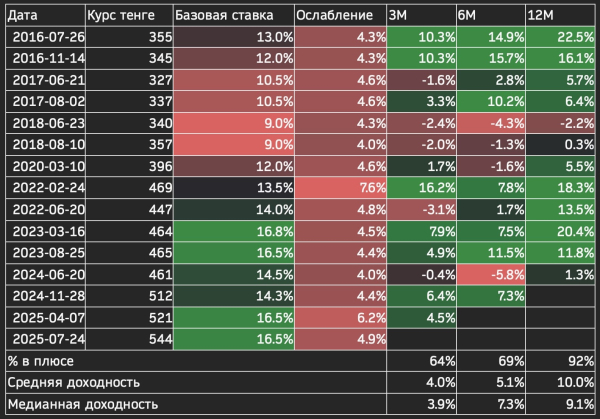

Но можно посмотреть на это иначе – с точки зрения «кэрри трейда». Курс тенге вряд ли ощутимо ослабнет в течение следующего года, так как имеет свойство слабеть «ступеньками», после чего выдерживать паузу или даже немного укрепляться. Сейчас именно это и произошло. Следовательно, если разместить тенге на депозите или в ценных бумагах на следующий год по доходности 17%, то при более-менее стабильном курсе в долларах за это время можно получить 10-20%. К примеру, исторически, если курс за месяц ослабевал на 4% или более, то в 2/3 случаев хороший плюс в $ был уже через 3 и 6 месяцев. А через 12 месяцев кэрри трейд был положителен практически каждый раз. Более слабые результаты были лишь в случае низкой базовой ставки – в 2017–2020 годах.

Для более агрессивных инвесторов с более длинным горизонтом инвестирования есть ещё более интересные варианты. Доходность по облигациям высокого качества стала просто невероятной: областные акиматы размещают 10-летние облигации по доходности 18,2%. Такую доходность они вряд ли дадут когда-либо снова, и, по мере снижения инфляции и ставок, реальная доходность через 2–3 года будет не 36–54%, а 50–70%.

Инфляция, по последним данным, наконец перестала ускоряться. Ещё месяц-другой более-менее стабильных цен дадут возможность Нацбанку снизить ставку, после чего на снижение пойдут и все остальные доходности.

Ниже объяснение «на пальцах», в случае если тенге не изменится:

- Вы сейчас на $10 000 покупаете облигации акиматов по доходности 18,2%

- За 2 года вы получаете купоны на $3640

- Через 2 года доходность по облигациям снизилась до 15% и вы продаете облигацию за 114% от номинала, или $11 436

- В итоге у вас $15 076, то есть, за два года вы получили +50% в валюте.

Чтобы перебить такую доходность валютными облигациями (с доходностью 5%), нужно, чтобы тенге к доллару за два года ослабел на 37% до 745. В период «плавающего» курса таких сценариев не было ни разу, даже близко. В ATLAS Capital мы начали наращивать аллокацию в тенговых и казахстанских позициях в конце июля в ответ на ослабление тенге.